Złoty łapie oddech, ale perspektywy wciąż słabe

Wtorkowy poranek przynosi lekkie umocnienie złotego do głównych walut, po jego wczorajszej wyprzedaży, która była 4. kolejnym dniem jego przeceny. Perspektywy wciąż jednak pozostają niekorzystne dla polskiej waluty, a jej dalsze osłabienie to tylko kwestia czasu.

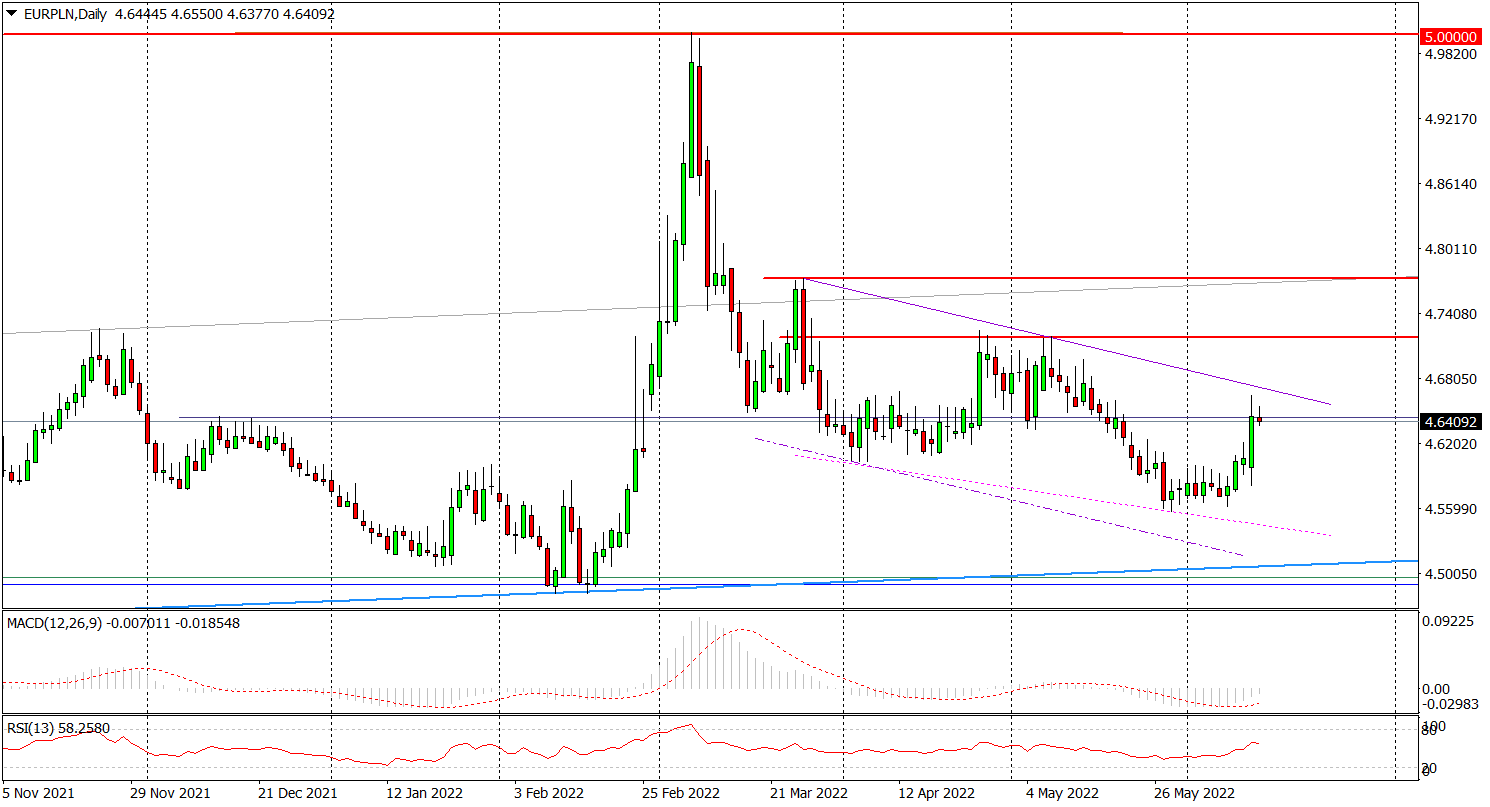

Rano kurs EUR/PLN kształtował się na poziomie 4,6409 zł, a USD/PLN 4,4367 zł. I pomyśleć, że jeszcze w zeszłym tygodniu euro kosztowało nieco powyżej 4,56 zł, a dolar 4,25 zł.

Wykres dzienny USD/PLN

Wykres dzienny EUR/PLN

Poranne umocnienie złotego to reakcja na lekką poprawę nastrojów na rynkach globalnych, po ostatnim "sztormie" na rynkach i powszechnej ucieczce od ryzykownych aktywów. Pomaga również wzrostowe odreagowanie na EUR/USD, po trzech dniach mocnej przeceny tej pary.

Losy dzisiejszego dnia na rynku walutowym rozstrzygną się jednak dopiero o godzinie 14:30, gdy zostaną opublikowane majowe dane o inflacji producenckiej w USA (prognoza: 10,9 proc. R/R). Będą one stanowiły kolejny ważny punkt odniesienia dla oczekiwań przed jutrzejszym posiedzeniem Fed, tym samym będą one mieć duży wpływ na nastroje na rynkach finansowych.

Perspektywy dla polskiej waluty niestety pozostają niekorzystne. Wzrost awersji do ryzyk na rynkach globalnych i umacniający się dolara, za czym stoją oczekiwania na większe podwyżki stóp procentowych w USA, każą liczyć się z dalszym osłabieniem złotego. Szczególnie, że oliwy do ognia dolał ostatnio sam Adam Glapiński sugerując, że Rada Polityki Pieniężnej jest blisko zakończenia cyklu podwyżek stóp procentowych. A to stoi w wyraźnej kontrze do oczekiwanych obecnie wyższych podwyżek stóp procentowych w USA, co stanowi ważny punkt odniesienia dla polityki monetarnej w Polsce. Rynek właśnie przesunął swoje oczekiwania i zakłada, że na jutrzejszym posiedzeniu Fed podwyższy stopy procentowe o 75 punktów bazowych, a nie o 50 punktów jak dotychczas zakładał. To będzie oznaczało, że zmniejszy się dysparytet w poziomie kosztu pieniądza w Polsce i USA, co jest niekorzystne z punktu widzenia notowań złotego.

Niekorzystne dla złotego są również opublikowane wczoraj dane o rosnącym i wyższym od oczekiwań deficycie na rachunku obrotów bieżących Polski. Szczególnie, że można oczekiwać, że w najbliższych miesiącach takich gorszych danych z gospodarki będzie płynąć więcej.

Niekorzystne dla złotego są również propozycji poluzowania reguły wydatkowej przez rząd, co wpłynie na wzrost wydatków fiskalnych i dodatkowo podniesie presję inflacyjną, zmniejszając skuteczność podwyżek stóp procentowych w Polsce.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 71% and 74% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.